フィッシャー効果 / Fisher Effect

::目次::

フィッシャー効果:Fisher Effect

経済学者フィッシャー (Irving Fisher :1867-1947) の考えた理論。

インフレ対策のお話の時によく出てくる言葉。

単に「名目金利と実質金利との関係」を言っているだけ。単純。

物価上昇率が高い経済(インフレな状態)では金利(名目金利)も同様に高い。

フィッシャー効とは、物価上昇率と名目金利が完全に同じ大きさだけ動く状況を想定したもの。

物価上昇率が変化しても、実質金利(=名目金利ー物価上昇率)は変わらない、というだけの話。

今の日本の状況を見ると、景気対策のために名目金利は限りなくゼロに近い(当り前の話だが、マイナスにはできない)が、人々にデフレ予想が定着しているために実質金利はプラスに傾く。

つまり、フィッシャー効果は成立していない。

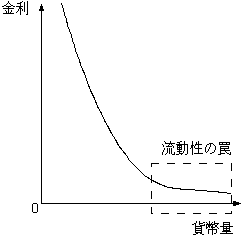

流動性の罠

「貨幣需要曲線」というものを考えてみる。

難しい言葉のようだが、言っていることは簡単。

金利が上がれば、流通する貨幣の量は減り、逆に金利が下がれば、流通する貨幣の量は増える(当り前)。

ここで、金利がゼロに近くなると、貨幣需要曲線が水平に近くなる(下図)。

つまり、金利のわずかな変動が貨幣需要を大きく増減させるのに対して、貨幣量が大幅に増えても金利はわずかしか下がらない(流動性の罠)。

ゼロ金利政策に引き続き、「金融の量的緩和」を行っている現在の日本はこの「流動性の罠」に陥っている。

問題なのは、金利がゼロに近くなると、貨幣で持っていることと国債で持っていることに違いが無くなること。

貨幣量を増やしても金利はほとんど動かない、つまり金融政策は意味を持たない。

J.M.ケインズが、流動性の罠の下では金融政策が有効ではなくなる、ということを言っているのは、まさにこのこと。

インフレターゲッティング

流動性の罠に陥っている社会では、フィッシャー効果を期待することはできない。

そのため、経済学的に見れば、現在必要とされているのは、

デフレ予想をさせるような政策ではなく、

ゆるやかなインフレを引き起こすような金融政策。

このような金融政策をインフレターゲッティングという。